Какой банковский вклад выгоднее для физических лиц?

Банковский вклад — это самый надежный и безопасный способ сохранения и преумножения денег. Для открытия вклада не требуется никаких особенных экономических знаний, риск минимален, а доход пусть и не особенно велик, но стабилен.

Каждый, кто планирует открыть счет в банке, в первую очередь задает себе вопрос: «Какой вклад выгоднее?». Любой банк предлагает множество разнообразных депозитов, однако их условия значительно различаются. Чтобы найти по-настоящему выгодные вклады, нужно изучить рынок и понять, что, кроме процентов, отличает одно предложение от другого.

Условия выгодного вклада в банке

Все банковские вклады делятся на три основные группы в зависимости от срока (вклады «до востребования» и срочные вклады), от возможности пополнения (пополняемые и непополняемые), а также частичного снятия денежных средств и, наконец, от вида валюты (рублевые, валютные и мультивалютные вклады). Немаловажно узнать и условия досрочного расторжения договора.

Зачастую люди, выбирая выгодные вклады, обращают внимание лишь на проценты, считая, что чем они выше, тем условия депозита выгоднее. Однако все не так просто. Чтобы депозит приносил реальный доход, нужно оценить все условия.

Вклады в какой валюте выгоднее?

При выборе между вкладом в евро, долларах и рублях эксперты рекомендуют отдавать предпочтение национальной валюте, особенно если речь идет о краткосрочных вкладах. Мультивалютные депозиты позволяют активно управлять капиталом и извлекать выгоду из колебаний валют, однако это путь для тех, кто действительно хорошо разбирается в финансовых инструментах и внимательно следит за международной экономической обстановкой. Обычно вкладчики не имеют ни времени, ни желания, ни специального образования для подобных финансовых игр. И, наконец, многие, глядя на нестабильный курс иностранной валюты, предпочитают не рисковать и хранить деньги в рублях. К тому же на сегодняшний день ставки по рублевым вкладам более выгодны — 7–8% в год против 0,2–3,5% по валютным депозитам.

Выгодные проценты по вкладам

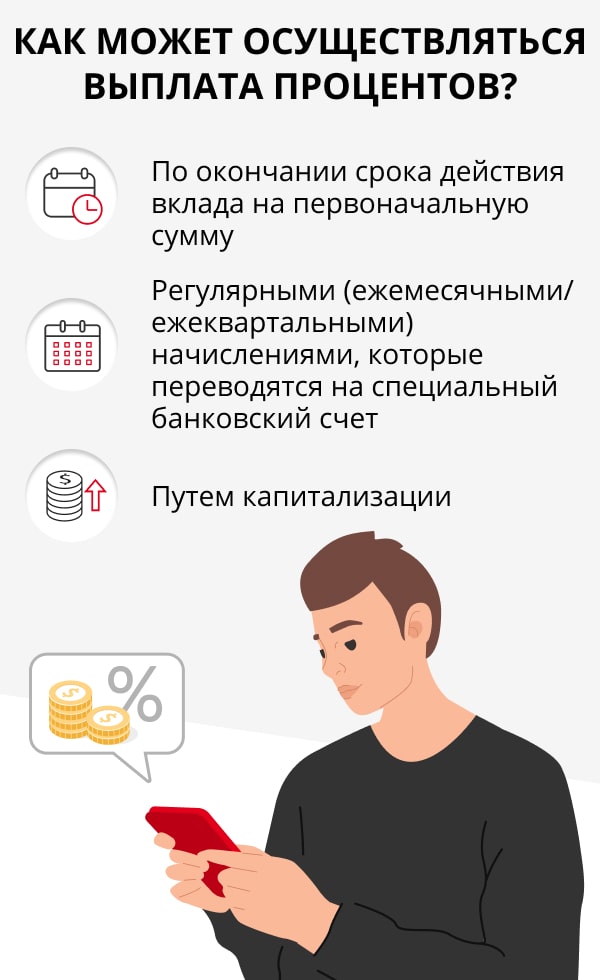

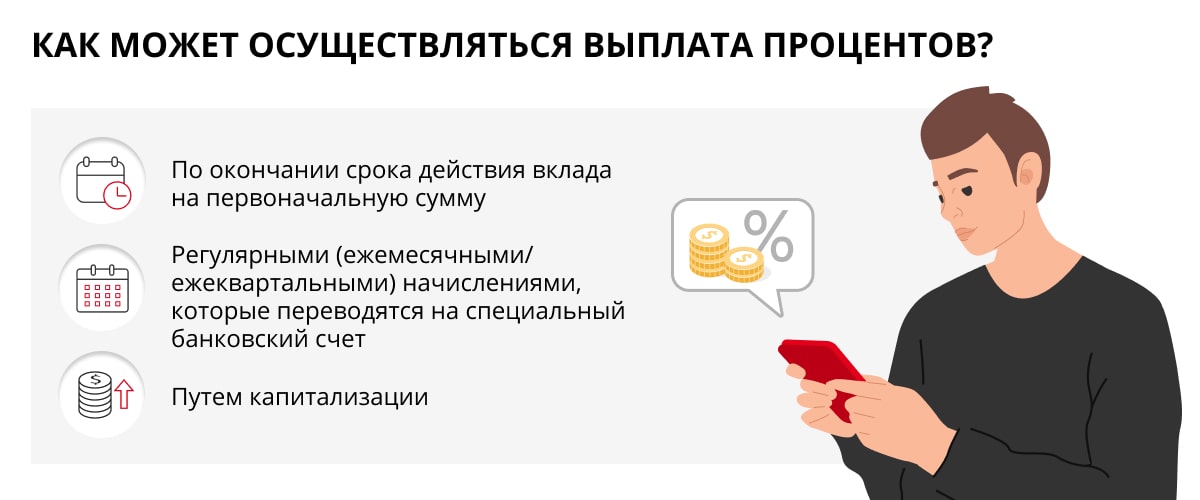

Казалось бы, здесь все элементарно: высокие проценты — выгодные вклады. Но значение имеет не только сам процент. Гораздо важнее, как именно эти проценты выплачиваются.

Последний вариант означает, что проценты за определенный период прибавляются к сумме вклада, и в следующем периоде они начисляются уже на актуальную, а не на первоначальную сумму. Вклады с капитализацией обычно имеют невысокий процент, однако в итоге они нередко оказываются выгоднее всех остальных.

В договоре всегда указываются годовые проценты, вне зависимости от срока вклада. Их размер варьируется от банка к банку, но в среднем ставка по рублевым вкладам сегодня составляет 7–8% [1] , по долларовым — 2,5–3,5% [2] , по вкладам в евро — 1–2% [3] .

{kind=link}

{kind=link}