Какой банкомат лучше купить?

Спрос на банкоматы в России продолжает расти, что объясняется особой любовью российских граждан к наличности. Однако по мере насыщения отечественного рынка продукцией различных фирм-производителей, на страницах интернета все чаще можно встретить дебаты по поводу недостатков и достоинств тех или иных банкоматов. Можно ли найти банкомат, идеально подходящий по всем параметрам и функциям, и на что нужно ориентироваться при выборе?

Три четверти новых банкоматов всей Европы приходится на Россию, - к такому выводу пришла ведущая международная консалтинговая компания RBR, специализирующаяся на стратегических исследованиях и автоматизации банковской деятельности, в своем докладе «Глобальный рынок банкоматов и прогноз до 2017 года», опубликованном в сентябре 2012 года. Эта тенденция сохранится и в ближайшие пять лет. Продажи банкоматов будут расти. Дополнительным фактором роста спроса на банкоматы является тот факт, что банки могут включать в уставный капитал банковское оборудование, повышая тем самым свою капитализацию.

Такие издания, как RBC и Forbes периодически выстраивают рейтинги банков по количеству банкоматов в сети, как по абсолютному их количеству, так и по числу терминалов на число клиентов и по количеству банкоматов с функцией cash-in (приема денег).

Рейтинги банков по уровню развития банкоматной сети

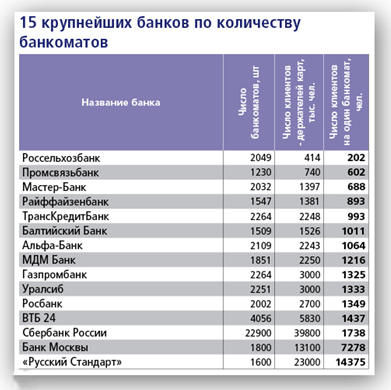

В апреле 2010 года Forbes провел исследование, в котором попытался выяснить не абсолютное количество терминалов в банкоматной сети, а количество банкоматов в расчете на каждого клиента банка, имеющего карточный счет.

Характерно, что Сбербанк России, абсолютный лидер как по темпам наращивания, так и по совокупному владению сетью банкоматов с традиционно первого места опустился в данном рейтинге на 13-е место! Это говорило лишь о том, что банк будет наращивать свою сеть терминалов не менее чем до 45 000 банкоматов в обозримом будущем, что, собственно и случилось к сегодняшнему дню. Аналогичные процессы следовало ожидать и от других банков-лидеров: ВТБ24, Росбанка и некоторых других, активно растущих за счет частных клиентов. Эти прогнозы сбылись, разве что рейтинг (точнее — рэнкинг) остальных банков значительно изменился, в том числе за счет отзыва лицензий у некоторых из них. Так, Мастер-банк попал в «Книгу памяти» известного портала Банки.ру (последние 5 лет он занимал третью строчку в рейтингах по развитости терминальной сети), а что произойдет с сетью Мосприватбанка в 2014 году можно только догадываться: либо российскую часть кредитного учреждения приобретет целиком один банк (ходят слухи о Бин-банке), либо Мосприватбанк будет «распродан» двум-четырем заинтересованным инвесторам по частям — банкоматная сеть, офисы и т.д. Время покажет.

Рейтинг банков RBC по количеству собственных банкоматов по России на первое полугодие 2013 года (последние опубликованное исследование) в целом подтверждает тенденцию кредитных учреждений к увеличению инфраструктуры за счет банкоматов, стремление многих из них к сбалансированной нагрузке на банкоматы, не превышающей 1000 клиентов на один терминал.

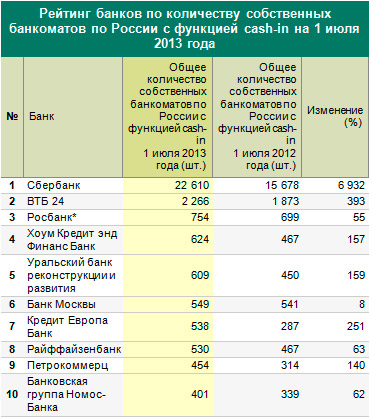

Небезынтересно посмотреть на рейтинг банков RBC по количеству банкоматов «cash-in», позволяющих погашать кредитную задолженность, который составлен на 1 июля 2013 года. Здесь картина несколько иная, хотя опять же лидерами являются Сбербанк России и ВТБ24, а третье, четвертое и пятое места занимают соответственно Росбанк, Хоум Кредит энд Финанс Банк и Уральский банк реконструкции и развития, следом идет ранее печально известный Банк Москвы.

И наконец, столичный рейтинг банков агентства «РБК. Рейтинг», основанный на владении банками сетью собственных банкоматов в Москве, помимо группы традиционных лидеров включает и «новые лица», такие как Кредит Европа Банк и ТрансКредитБанк.

Хочется так же добавить, что ряд банков прибегает к объединению своих банкоматных сетей, чтобы увеличить доступность терминалов для своих клиентов, а также для снижения расходов на увеличение сети самообслуживания. В качестве примера можно привести МДМ Банк и Промсвязьбанк, которые еще летом 2012 года образовали единую сеть, работающую в 230 регионах России и состоящую на тот момент из порядка 3000 банкоматов.

Всего, по данным РБК, в 2010 году в России функционировало 91 000 банкоматов, принадлежащих 103 банкам, а с 2011 по 2012 год рынок вырос на 16%. Сегодня эта цифра превышает 110–120 тыс. терминалов самообслуживания (в рамках крупнейших банков РФ).

Как сеть банкоматов влияет на качество обслуживания клиентов и финансовые показатели?

Во-первых, по мнению экспертов, на 1 банкомат должно приходиться не более 1000 клиентов кредитной организации. Почему? Избыточная нагрузка на банкомат приводит к частым сбоям оборудования, а так же из-за чрезмерного количества клиентов увеличивается время простоя терминала из-за несвоевременной его инкассации.

Во-вторых, если банк преимущественно живет за счет кредитования населения, то недостаток банкоматов с функцией cash-in и cash recycling или недоступность их в круглосуточном режиме приводит к следующим последствиям: учащаются задержки по платежам при погашении кредита, создается недостоверная статистика по платежеспособности клиентов. Хотя причина может быть банальна: днем человек находится на работе, на выходных уезжает, либо не работают филиалы банка, а в вечернее время, когда ему удобно оплатить счета - банкоматы cash-in ему недоступны, либо чрезмерно удалены.

Следует учесть также, что при разворачивании полноценной сети по территории нашей страны потребуется 4-5 лет, в то же время при разворачивании киосков самообслуживания этот период можно сократить в 2 раза. Очевидно, что развитая сеть терминалов стимулирует рост клиентской базы, поскольку каждый клиент при получении кредитной карты задумывается над тем, как он будет получать деньги, и где платить за кредиты.

Кроме того, результаты ряда исследований показали, что дорогие многофункциональные банкоматы с удобным меню окупаются быстрее дешевых. Парадокса здесь нет. У кредитной организации снижаются транзакционные издержки на обмен валюты, пополнение счета, увеличивается доход за счет комиссионных и конвертации. Дорогие модели собраны из более надежных комплектующих и реже дают технические сбои.

Важно отметить также, что банкомат только тогда будет приносить прибыль, если для него правильно выбрано место. При этом важно не только, чтобы банкоматы располагались в людных местах, но и чтобы к ним был обеспечен круглосуточный доступ. Это имеет принципиальное значение в случаях с клиентурой, у которой нет возможности обслуживаться в банкоматах в местах работы.

Обзор популярных производителей банкоматов

Сегодня лидерами в производстве и продаже банкоматов на мировом рынке можно назвать четыре международных компании, это:

- NCR,

- Wincor Nixdorf,

- Diebold Incorporated,

- Nautilus Hyosung.

Рассмотрим каждого из этих четырех производителей.

NCR

По данным самой компании NCR, за последние 20 лет она поставила на мировой рынок больше банковского оборудования, чем любой из ее прямых конкурентов. Компания начинает свою историю с 1884 года в США, а в России ее представительство открыто в 1993 году, и с тех пор на сервисное обслуживание было поставлено 30 000 терминалов. На постсоветском пространстве клиентами NCR стали 80 крупнейших банков, при этом все, входящие в первую 10-ку рейтинга РБК. Сегодня банкоматы NCR представлены двумя семействами: Personas — 5-го поколения, и SelfServ — 6-го поколения.

Wincor Nixdorf

Nixdorf Computer AG — первоначальное название немецкой компании, основанной в 1952 году, которая в 1990 году вошла в состав Siemens AG, а в 1999 году была реорганизована в подразделение Siemens Nixdorf Retail и затем продана венчурным фондам «Голдман Сакс» и «Кельберг Кравис Робертс». В дальнейшем Wincor Nixdorf приобрела статус самостоятельной компании с филиальной сетью в более чем 110 странах мира, а в 2004 году провела IPO на Франкфуртской бирже, став открытым акционерным обществом. Компания вышла на российский рынок в конце 1990-х годов и быстро завоевала лидирующие позиции на нем. Сегодня это 2-я компания в Европе и мире по продаже банкоматов, которые представлены 4-мя линейками в зависимости от их функциональности: CINEO, ProCash, ProPrint, ProConsult. Банкоматы Wincor Nixdorf достаточно популярны среди российских банков.

Diebold Incorporated

Основанная в США в 1859 году, и ставшая выпускать банкоматы с 1967 года, компания Diebold Incorporated вышла на российский рынок банкоматов в 1998 году и сегодня имеет на сервисном обслуживании около 17 000 банкоматов, которые были поставлены в Россию из США.

Первым банкоматом в России стал банкомат Diebold, установленный в 1991 году банком «Столичный». Первый терминал фирмы Diebold из серии Opteva был установлен в России в 2003 году, а через год Мастер-Банк установил первый полнофункциональный банкомат Diebold. С 2009 года Diebold поставляет свои банкоматы на территории России крупнейшему банку в мире — Ситибанку.

Имея представительства в Новосибирске, Самаре, Санкт-Петербурге и Ростове-на-Дону, Diebold поставляет в кредитные организации России и всего постсоветского пространства банкоматы cash-out, cash-in, coin dispense и замкнутого цикла cash-recycling, представленные единым модульным рядом Opteva.

Nautilus Hyosung

Южнокорейская корпорация Hyosung более чем за 50 лет существования вырвалась в 4-ку лидеров по производству и поставкам банковского оборудования. Сейчас она занимает 1-е место в Южной Корее и 4-е место в мире. Это произошло после выделения из ее структуры в 1979 году специализированного подразделения Nautilus Hyosung, имеющего статус самостоятельной компании. Сегодня она выпускает более чем 48 000 банкоматов в год.

Банкоматы Nautilus Hyosung отличает инновационный дизайн и большая функциональность, а так же широкий потенциал для модернизации.

Будущее рынка банкоматов

По прогнозам экспертов в области банковского оборудования, банкоматы будут эволюционировать по нескольким направлениям:

- Увеличение безопасности : защита от термо-сканеров (когда мошенники считывают ПИН-код по нагретым от прикосновений кнопкам) при помощи не нагревающихся или теплопоглощающих материалов, защита пазов приема карты и выдачи денег от предумышленного повреждения, дополнительная защита при силовом воздействии на конструкцию извне и т.д.

- Бесконтактные платежи : идентификация по сетчатке глаза и отпечатку пальцев без прикосновения к самому терминалу — при помощи смартфонов с функцией NFC-сканера и других специальных устройств.

- Мультифункциональность : технологии замкнутого цикла (cash-recycling), то есть возможность осуществлять все банковские функции — от приема депозитов до обмена валюты — и полный оборот денежных средств в рамках одного терминала.

- Облачные технологии : возможность осуществлять операции без встроенного компьютера в результате замены аппаратной части на виртуальную машину, привязанную к единому мощному вычислительному центру.

- Совершенствование интерфейса , вплоть до того, что в памяти по личной банковской карте можно иметь персонально настроенный интерфейс, удобный для каждого клиента в отдельности.

В заключение хочется резюмировать, что банкомат недалекого будущего — это «узнающий» клиента мультифункциональный терминал, работающий с высочайшей скоростью, с отказоустойчивым программным и аппаратным обеспечением и высочайшим уровнем безопасности.