Реклама

ООО ПКО ПЕРВАЯ ГИЛЬДИЯ РОСТОВЩИКОВ ИНН 7716932938. erid: LjN8Ju3Ew

В жизни бывают сложные ситуации, когда требуется быстро получить дополнительные деньги в пользование, но прошлые отношения с финансовыми организациями были омрачены сложностями с погашением займов. Разбираемся вместе с юристами, как взять кредит с плохой кредитной историей в 2025 году и где это сделать проще всего

Банки, микрофинансовые организации (МФО) и кредитные кооперативы не обязаны объяснять клиентам, почему отказали в заеме. Но от менеджеров часто можно услышать: «У вас плохая кредитная история». А дальше человек, которому нужны деньги, впадает в ступор.

Может быть, он никогда в этом учреждении кредитов не брал, а о нем все знают. Или же займы получал, платил не вовремя и дошло до такого. Финансовые ошибки прошлого ― не приговор. Расскажем совместно с экспертами, как взять кредит с плохой кредитной историей в 2025 году в нашей пошаговой инструкции для читателей.

Какую сумму вы хотите получить:

Кредитная история (КИ) — это набор данных, который содержит информацию обо всех ранее выданных кредитах и текущих займах человека. Данные хранятся в бюро кредитных историй — БКИ. Информацию в них обязательно передают все банки, МФО и кредитные кооперативы.

Закон о кредитных историях1 действует с 2004 года, но его постоянно дополняют и дорабатывают. Делают удобнее для людей и банков. Что неудивительно, так как кредитов берут все больше. Финансовым учреждениям важно объективно оценивать портрет заемщика, чтобы понять: давать заем или отказать. А у людей появился своего рода персональный документ, в котором можно оценить свои долги.

Записи в БКИ хранятся семь лет — на каждую кредитную сделку и с момента ее последнего изменения. Представим, что вы последний раз брали ссуду в 2014 году, рассчитались с долгом за пару месяцев и вот в 2025 пришли снова брать кредит. Кредитор проверит кредитную историю, но ничего не увидит. Значит не сможет опираться на кредитную историю и принимать решение придется на основе других факторов.

Еще пример: человек брал кредит в 2020 году и допускал просрочки платежей. Потом в 2021 году получил еще один заем. В 2025 он обратился за новым в банк. Тот отправил запрос в БКИ и увидел такую картину: были просрочки, до сих пор есть непогашенный кредит. Финучреждение может сделать для себя вывод: давать деньги такому заемщику рискованно.

Плохая кредитная история — понятие относительное. Нет единых стандартов и правил, какого заемщика отправлять в черный список на основе данных из БКИ, а с каким работать. Один банк посмотрит, что у его потенциального клиента были просрочки платежей, есть незакрытые долги, но все равно не сочтет критичным для себя и одобрит кредит. Другому финучреждению может не понравится тот факт, что человек когда-то единожды допустил просрочку, даже если он потом все погасил.

| Какие финучреждения могут смотреть кредитную историю | Банки, микрофинансовые организации (МФО), кредитные потребительские кооперативы (КПК) |

| Какие данные содержатся в кредитной истории | Данные по кредитным картам и картам с овердрафтом, действующие и погашенные за последние семь лет займы, информация о просрочках платежей, проданные коллекторам долги, судебные взыскания |

| Что точно портит кредитную историю | Отказы в выдаче кредита, просрочки платежей по займам, невыплаченные долги, которые взыскивали через суд приставы (алименты, плата за ЖКХ, компенсация ущерба) |

| Что косвенно указывает на плохую кредитную историю | Частые запросы в БКИ из банков и МФО (значит человеку постоянно нужны деньги), отсутствие кредитной истории — возможно, человеку никогда никто не давал займов, так как сочли неплатежеспособным |

| Как исправить кредитную историю | Рефинансировать прежние долги, завести кредитную карту, участвовать в банковских программах улучшения кредитной истории, завести вклад или инвестиционный счет |

| Сколько занимает исправление плохой кредитной истории | От полугода |

| Срок хранения данных в БКИ | 7 лет |

Существует мнение, что плохая кредитная история ставит крест на человеке, и в дальнейшем он уже не сможет оформить кредит, либо получит деньги под слишком высокий процент. Трудности могут возникнуть и при желании оформить ссуду под залог недвижимости. Самостоятельное обращение в банк в такой ситуации чревато проблемами, поэтому лучшим выходом будет помощь профильных специалистов.

«Столичный центр финансирования» работает более 10 лет и помогает гражданам получить кредит в короткие сроки и под низкий процент. Компания сотрудничает со всеми крупными российскими банками (всего в списке партнеров 44 организации), а значит клиент сможет рассчитывать на выгодные условия.

В компании помогут оформить кредит на любые цели под залог дома, квартиры или коммерческой недвижимости. При этом от вас потребуется минимум документов и участия – специалисты все сделают сами. Без справок о доходах и поручителе компания поможет взять кредит в размере до 90% от рыночной стоимости залогового объекта. «Столичный центр финансирования» берется даже за самые сложные случаи, когда в квартире, например, прописаны дети или «отказники» от приватизации. Важный момент, оплата услуг производиться только после одобрения кредита. То есть, если вам откажут в банке, платить за услугу не придется.

Бесплатно кредитную историю запрашивать в каждом из БКИ можно два раза в год онлайн и раз в год ― выписку на бумаге. Все остальные запросы будут платными ― примерно 600 рублей за услугу.

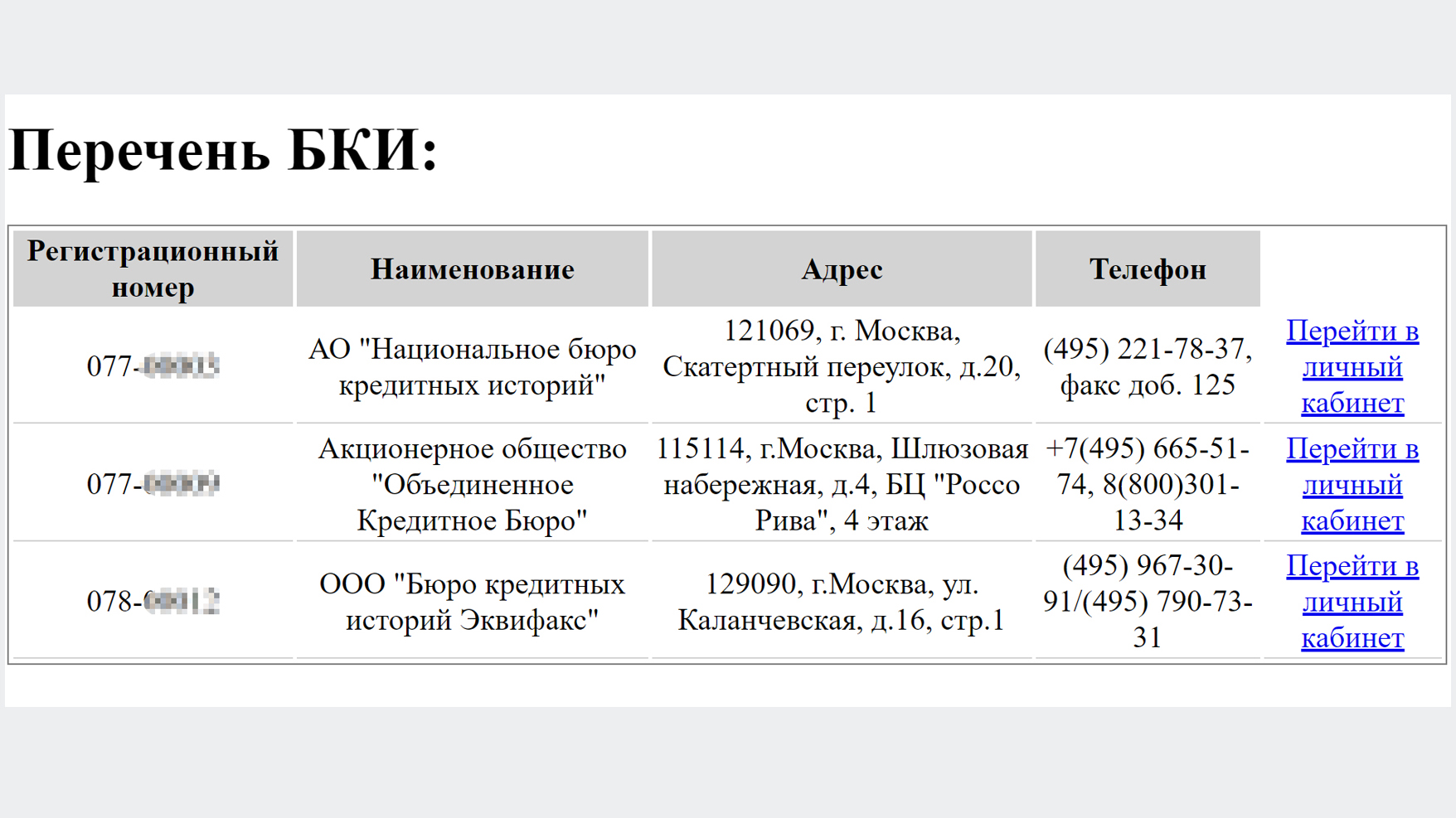

В России восемь крупных БКИ (вот их список на сайте Центробанка) и еще несколько мелких. Чтобы узнать, где именно хранится ваша история, заходите на сайт Госуслуг. В строке поиска набирайте: «Сведения о бюро кредитных историй», далее ― «Для физлиц».

В течение суток — обычно, за пару часов — придет ответ из Центробанка. В нем перечислены бюро, в которых хранится ваша кредитная история, их контакты и ссылка на сайт. Выглядит это так:

Переходите на сайты, регистрируйтесь и после можете запросить отчет. Это большой документ — чем дольше и богаче кредитная история, тем он содержательнее. Точно такую же выписку о потенциальном заемщике получают финансовые учреждения, когда поступает заявка на кредит. Так выглядит отчет о кредитной истории у «Объединенного Кредитного Бюро»:

Дизайн может отличаться, но суть у всех одинаковая.

В кредитной истории показано, как клиент производил платежи за последние семь лет, были ли просрочки, в каком месяце и на какой срок.

Чтобы банкам было еще проще принимать решения, каждому человеку, запись о котором есть в бюро кредитных историй, дают оценку. Она называется индивидуальный кредитный рейтинг (ИКР). Измеряется от 1 до 999 баллов. Сейчас шкала единая, хотя раньше БКИ могли использовать свою систему оценки. Чем больше баллов, тем привлекательнее заемщик для банков.

Кредитный рейтинг в 2025 можно проверять бесплатно неограниченное число раз. Вот так выглядит выписка о кредитном рейтинге в «Объединенном Кредитном Бюро».

Рейтинг сейчас сопровождают обязательной графической наглядностью. То есть составляют график или как в примерах — подобие спидометра с оценкой. Красная зона — означает низкий кредитный рейтинг и плохую кредитную историю. Желтый — показатели средние. Зеленая и маленькая светло-зеленая зона означают, что все хорошо и отлично.

Если ваш рейтинг держится в красной зоне, значит кредитная история плохая, взять кредит будет непросто.

Важно

В кредитном рейтинге и в кредитной истории бывают ошибки. Неправильная информация о займах и просрочках, запросы в банки, которые вы не совершали. Иногда неточность может омрачать портрет заемщика. Убрать неправильную информацию можно. Для этого в 2025 стоит обратиться либо в банк, который допустил неточность, либо в бюро кредитных историй напрямую. В течение десяти дней должны дать ответ. Бывает, что БКИ не соглашаются с тем, что допущена ошибка. Тогда человек вправе пойти в суд.

Юрист и эксперт-консультант компании «Финансово-правовой Альянс» Алексей Сорокин рассказывает про каждый из вариантов для заема и оценивает его успешность для людей с плохой кредитной историей.

Банки

Шанс получения кредита: низкий

Крупное финучреждение не станет рисковать и выдавать деньги недобросовестному заемщику. Особенно тем, у кого на момент обращения есть открытые просрочки.

Совет: если все же решили начать с банков, то не отправляйте заявки во все сразу. Заявки отражаются в БКИ. Банки увидят, что туда поступали массовые запросы — для них это нехороший признак. Выберите 1-2 наиболее лояльных банка. Возможно те, где вы уже ранее брали кредит или у вас открыт счет. Дождитесь ответа от них. Если отказ — подавайте заявки в другие банки.

Получили одобрение? Не рассчитывайте на выгодные условия. Процентная ставка будет высокой, а срок погашения — минимальным.

Кредитные потребительские кооперативы (КПК)

Шанс получения кредита: средний

Кооперативы устроены так: пайщики вносят свои средства в общий фонд. Из него другие пайщики могут брать кредиты на свои нужды. Раньше (в СССР и Царской России) пайщиками становились только члены какой-то общины, одного коллектива. Теперь эту же схему используют для других целей. Например, приема инвестиций у населения и выдачи кредитов.

Работает это так: заемщик приходит в КПК и сообщает, что хочет получить кредит. Ему предлагают стать пайщиком. Зачастую, бесплатно. Теперь, когда он член кооператива, может пользоваться его деньгами. Но на условиях как в банке — то есть выплачивать долг с процентами.

Будьте бдительны, когда обращаетесь в КПК. Под этой вывеской может работать недобросовестная организация. Проверьте название в реестре Центробанка2 — если есть, значит все законно. В кооперативах выше процент, нежели в банках, но они лояльнее к людям с плохой кредитной историей.

Микрофинансовые организации (МФО)

Шанс получения кредита: выше среднего

В обиходе эти организации получили название «быстроденьги». Они лояльны к большинству заемщиков, но минус в том, что деньги выдают под огромные проценты (до 365% годовых, больше нельзя, так решил ЦБ3). Из хороших новостей для людей с плохой кредитной историей: МФО отказывают только при веских основаниях. Например, если заемщик отказывается показать паспорт. Плохая кредитная история для них не столь критична.

Ломбард

Шанс получения кредита: высокий

Ломбарды зачастую не требуют кредитной истории, так как они берут в залог какую-то личную вещь. Чаще всего ювелирные украшения, технику, авто.

Когда не дают ссуду по причине плохой кредитной истории, помните про другие возможности получить деньги.

Кредитная карта. Банк может не согласиться на кредит, но одобрить кредитную карту. Будете дисциплинированно выплачивать по ней долг и улучшите свою кредитную историю.

Овердрафт. Эта услуга подключается на дебетовые карты, то есть обычные банковские. Овердрафт есть не у всех банков. Его суть: возможность выйти за лимит средств на счете. То есть баланс станет отрицательным. Например, на карте лежали 100 рублей, вы совершили покупку на 3000 рублей и теперь баланс -2900 рублей. По овердрафту, как и по кредитным картам, высокие проценты. Его нужно погасить в короткие сроки, как правило, в течение месяца.

Рефинансирование прежних кредитов. Иногда плохая кредитная история становится таковой не из-за количества просрочек, а потому что у человека слишком много долгов. Финучреждение может просто опасаться, что клиент не потянет еще один заем. Тогда имеет смысл взять деньги на рефинансирование кредитов, досрочно закрыть долги в других банках и остаться с одним кредитом.

Компенсировать плохую кредитную историю могут:

Если совсем не дают кредиты и со старым нет возможности разобраться, можно пройти процедуру банкротства. Правда, последующие пять лет придется при обращении за займами сообщать банкам и прочим финучреждения, что вы банкрот. С таким фактом в биографии получить заем сложно. Зато прочие долги спишут, и кредитная история за это время уже почти полностью исчезнет из БКИ — можно считать это началом жизни с чистого листа.

Эксперт-консультант «Финансового-правового Альянса» Алексей Сорокин перечисляет, чего стоит, по возможности, избегать в ситуации, когда нужно получить кредит с плохой кредитной историей.

Антон Рогачевский, сотрудник аналитического центра университета «Синергия», эксперт в области банковского дела также поделился советами.

― Банки могут смотреть на вас как на заемщика несколько лояльнее, если вы старый клиент и до этого серьезных нарушений за вами не числилось.

Говоря о безнадежной ситуации, следует упомянуть категории качества ссуд4. Этот показатель сообщает банку степень кредитного риска по выданному заему. Если ссуда оказывается в V категории качества и признана безнадежной, то есть вы ее совсем не вернули и не можете это сделать, скорее всего, в ближайшем обозримом будущем, вы навряд ли где-либо получите кредит. При IV категории можно улучшить свой рейтинг, проявляя платежную дисциплину и повышая свой уровень дохода.

Человеку с плохой кредитной историей часто придется сталкиваться с отказами. Перед вами несколько путей:

Кредитную историю можно исправить, но процесс не быстрый. В среднем на улучшение кредитной истории потребуется минимум 6-12 месяцев. В этот период нужно сосредоточиться на платежной дисциплине по другим своим долгам. Можно брать маленькие кредиты или рассрочку на покупку бытовой техники, телефонов и так далее. При этом стоит выдержать весь срок платежей, а не гасить досрочно. Пусть даже это выйдет несколько дороже, зато существенно улучшит ваш кредитный рейтинг как заемщика.

Отвечает Антон Рогачевский, сотрудник аналитического центра университета «Синергия», эксперт в области банковского дела.