Переход на МСФО: причины, особенности, этапы и результаты

Международные стандарты финансовой отчетности (МСФО) — это свод правил, регламентирующих ведение бухгалтерского учета. Единое оформление документации позволяет экономистам, финансистам и аудиторам всего мира без труда понимать друг друга. Переход на МСФО облегчает взаимодействие контрагентов из разных стран и способствует выходу бизнеса за пределы своего государства. Подробнее о практическом применении МСФО, а также о том, каким компаниям целесообразно перейти на международные правила ведения отчетности и как это сделать, расскажем в статье.

Содержание статьи:

Когда требуется внедрение МСФО в организации

Переход на МСФО в России начался еще в 1998 году: Постановлением Правительства РФ от 6 марта № 283 была утверждена программа реформирования бухучета[1]. Целью реформы было приведение российских стандартов бухгалтерского учета (РСБУ) в соответствие с требованиями мирового рынка.

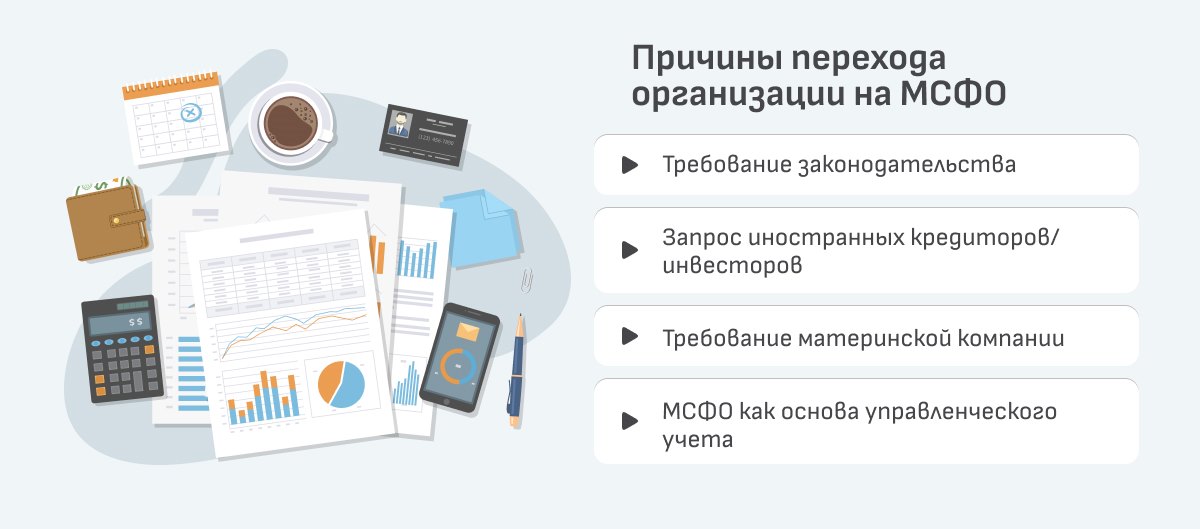

Изначально применение международных стандартов финансовой отчетности было прерогативой разветвленных иностранных структур. Сегодня внедрение МСФО — обычная практика для крупного и среднего бизнеса. Рассмотрим основные причины перехода на МСФО.

Когда переход отчетности на МСФО требуется по закону?

В июле 2010 года был принят федеральный закон, обязывающий ряд организаций оформлять документы в соответствии с МСФО[2]. Согласно законодательству, внедрение международных стандартов финансовой отчетности необходимо:

- кредитным организациям;

- страховым компаниям, если их деятельность не ограничена ОМС;

- негосударственным пенсионным фондам (НПФ);

- управляющим компаниям НПФ и инвестиционных фондов, в том числе паевых;

- клиринговым фирмам;

- федеральным государственным унитарным предприятиям из перечня, утвержденного распоряжением Правительства РФ[3];

- акционерным обществам, которые перечислены в вышеупомянутом перечне или акции которых находятся в собственности государства;

- другим компаниям (кроме специализированных обществ), ценные бумаги которых включены в список допущенных к организованным торгам.

Важно

Список организаций, обязанных оформлять документы в соответствии с МСФО, периодически меняется. Чтобы избежать ошибок в ведении финансового учета, необходимо следить за обновлениями законодательных норм.

Для работы с иностранными кредиторами/инвесторами

Сфера применения МСФО не ограничивается вышеперечисленными организациями. Для привлечения зарубежного финансирования требуется ведение документации на языке, понятном нероссийским партнерам. Документация, соответствующая МСФО, обеспечивает прозрачность бизнеса, позволяет инвестору объективно оценить риски при определении ставки по кредиту и, возможно, предложить заемщику более выгодные условия. А значит, переход на международные стандарты финансовой отчетности необходим для всех предприятий, которые взаимодействуют или планируют работать с иностранными инвесторами.

Перевод документации в международный формат особенно актуален для предприятий с длительным циклом оборота капитала. В этом случае «на бумаге», оформленной согласно требованиям национальных стандартов, устойчивость финансового положения бизнеса не будет видна, так как по РСБУ прибыль признается по факту. В то же время документация, составленная с учетом международных норм, дает возможность показать сводный показатель прибыли, а также реальную стоимость компании, и помогает не только привлечь иностранных инвесторов, но и получить кредит по сниженной ставке.

Примеров выгодных сделок, которые стали возможны благодаря внедрению МСФО, множество. Например, группа компаний, которая занимается строительством инженерных систем, смогла привлечь инвестиции в размере 1 млрд рублей[4]. Так как срок реализации одного проекта фирмы составлял не менее полутора лет, реальное положение дел компании в бухгалтерской и управленческой документации не отражалось. Владелец бизнеса обратился к аудиторам, которые произвели трансформацию отчетности, оформленной по РСБУ, в соответствии с МСФО. Услуга обошлась компании в 1,5 млн рублей, однако благодаря реформированию бухучета клиент заключил договор с иностранным инвестором и сэкономил на процентах по кредиту. Выгода составила 30 млн рублей в год.

По требованию материнской компании

Еще одна категория организаций, обязанных составлять отчетность по международным образцам, — дочерние компании иностранных предприятий, осуществляющие свою деятельность на территории России. В этом случае ведение отчетности в соответствии с правилами МСФО — требование материнской компании. Единство в оформлении документации облегчает работу всего предприятия и позволяет объективно оценивать его текущее финансовое положение.

МСФО как основа управленческого учета

МСФО предполагают контроль хозяйственных операций в режиме реального времени, то есть событие будет отражено в том периоде, в котором произошло. Для ведения управленческого учета это самый оптимальный подход. Он значительно упрощает учет операций и анализ данных. Система управленческого контроля по МСФО показывает полную картину финансового положения компании. Документация позволяет понять, что происходит с оборотом денежных средств, как используется и накапливается бюджет.

Существуют и другие причины перехода на МСФО. В частности, ведение отчетности по международным стандартам повышает деловую репутацию компании и ее рыночную стоимость, упрощает взаимодействие с иностранными партнерами и позволяет вывести бизнес на международный уровень даже в кризисный период[5].

Важно

Применение МСФО не снимает с организации обязанности вести бухгалтерский учет и работать с первичной документацией по нормам российского законодательства. Поэтому часто для приведения документов к международным стандартам применяется метод трансформации: показатели отчетности по МСФО формируются на основании отчетности, оформленной по российским стандартам, путем проведения корректировок[6].

Несмотря на объективные плюсы внедрения МСФО в России и активно применяемую на практике трансформацию отчетности, не все предприятия готовы к переходу на международные стандарты. Это достаточно сложный и трудоемкий процесс. О том, из каких этапов состоит полный или частичный переход на МСФО, поговорим далее.

Этапы внедрения МСФО

Сближение бухгалтерского и управленческого учета компании.

Единая отчетность по МСФО, понятная и бухгалтерам, и собственникам бизнеса, важна для юридической прозрачности, которая присуща международному регламенту. Поэтому на первом этапе внедрения МСФО проводится аналитическая работа по сближению методов финансового и управленческого учета.

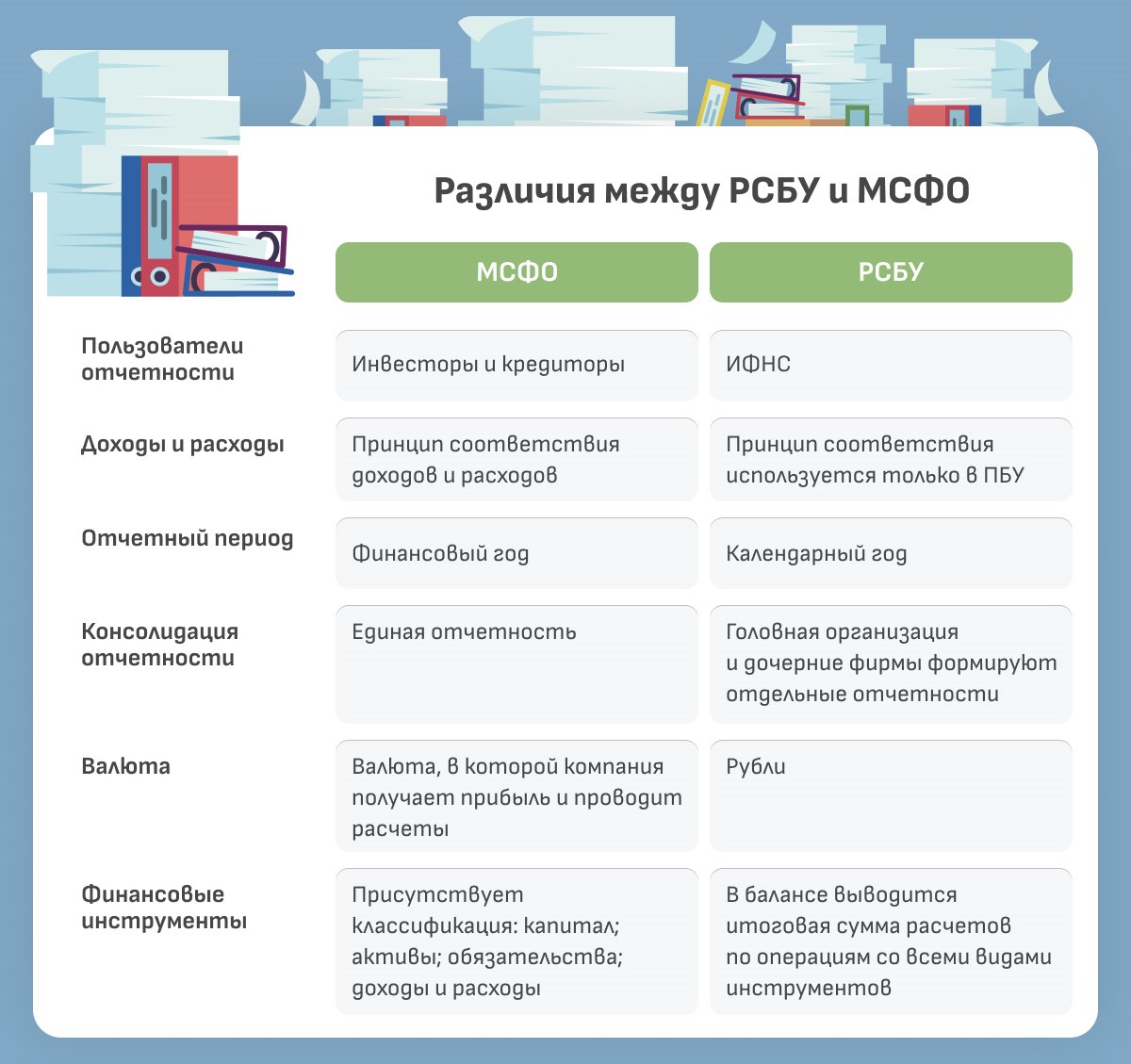

Важно заранее проработать все возможные корректировки и учесть существенные различия между РСБУ и МСФО. В дальнейшем это сократит число правок в итоговой отчетности и сэкономит время перехода.

На данном этапе определяется порядок контролирующих мероприятий и процессов, а также решается вопрос о привлечении специалистов по МСФО, если в штате таковые отсутствуют.

Разработка единой методологии учета.

Единая методология учета разрабатывается для всех филиалов и дочерних структур компании. При этом чем ближе текущие правила ведения отчетности к МСФО, тем проще будет проходить трансформация.

Для удобства ведения документооборота на втором этапе происходит разработка трансформационных таблиц, шаблонов промежуточной и годовой отчетности, а также выбор программного обеспечения.

Важно

Практика применения МСФО в России показала, что многим компаниям для ведения отчетности достаточно таких программ, как Excel и Word[7]. Реже используется автоматизация с помощью 1C, SAP и других систем. Выбор зависит от особенностей бизнеса и его ресурсов.

От того, насколько грамотно составлена методология учета, зависит успех ее дальнейшего применения. Проблемы перехода на МСФО в первую очередь связаны с нехваткой кадров с необходимыми профессиональными навыками, а также с трудностями перевода документации: официальный язык мировых стандартов — английский. Нивелировать проблемы внедрения МСФО в России возможно с помощью привлечения квалифицированных специалистов. Профессиональные аудиторы разработают и адаптируют систему учета по МСФО в рамках последних изменений, а также дадут рекомендации для дальнейшего контроля.

Формирование первоначального баланса на дату перехода.

Создание вступительного отчета о финансовом положении по МСФО предполагает анализ данных с учетом изменения во времени. К нему необходимо подготовиться заранее, проанализировав все факторы, влияющие на колебания стоимости чистых активов.

При первом применении международные стандарты финансовой отчетности обычно предполагают отражение как минимум одного предшествующего периода. Документация должна содержать баланс на дату перехода, состояние счетов на начало и конец отчетного периода, а также отчеты о совокупном доходе, движении денежных средств, изменениях капитала[8].

Подробный алгоритм процесса перехода на МСФО регламентирован стандартом IFRS 1 «Первое применение МСФО»[9].

Составление отчетности по МСФО.

При составлении отчетности необходимо учитывать требования биржи, инвесторов или иных организаций в зависимости от целей бизнеса. Если процессы полностью повторяются, со временем подготовку результатов деятельности компании можно автоматизировать.

Как правило, отчетность по МСФО формируется один или два раза в год. Поэтому брать эксперта в этой области в штат может быть нецелесообразно: из-за длительных пауз между отчетами узкий специалист не будет полноценно загружен работой, к тому же пострадает его опыт. Предприятию выгоднее привлекать внешних консультантов по МСФО по мере необходимости. В отличие от штатных сотрудников компиляторы делают десятки проектов в год. Соответственно, они в курсе всех нюансов процесса и активно следят за обновлениями.

Отчетность по МСФО наиболее объективна, понятна и доступна финансовым представителям разных стран. К тому же международный регламент открывает выход на мировой рынок и учитывает фактор инфляции, что позволяет оценить динамику развития компании. Главное — грамотно осуществить переход организации на МСФО.

{kind=link}

{kind=link}